기업은행의 'IBK 안심전세대출'은 임차인의 임차보증금을 보호하면서 전세자금을 지원하는 상품입 니다. 이 대출은 고정금리와 변동금리 옵션을 제공하며, 최대 4억 원까지 대출이 가능합니다.

신청자는 공인중개사를 통해 임대차 계약을 체결하고, 임차보증금의 5% 이상을 지급해야 하며, 만 19세 이상의 성인이어야 합니다.

대출 한도는 전세보증금의 80% 이내에서 결정되며, 개인의 신용평점, 전세보증금 액수, 보유 주택 수 등에 따라 한도가 달라질 수 있습니다.

2024년 기준, 고정금리는 연 3.367% + 가산금리 1.745%로, 변동금리는 연 3.590% + 가산금리 1.873%로 설정되어 있습니다. 대출을 신청하려면 임대차 계약서, 계약금 영수증, 주민등록 초본/등본, 재직 및 소득 입증 서류, 신분증 등의 서류가 필요합니다.

신청은 기업은행 영업점에서 직접 진행해야 하며, 대출 상품은 금융 상황에 따라 변동될 수 있으므로 신청 전에 반드시 최신 정보를 확인해야 합니다.

이번 포스팅에서는 IBK기업은행을 통해서 이용할 수 있는 안심전세대출 상품의 자격, 한도, 금리, 상환방법 등에 대해서 자세히 알아보겠습니다.

IBK안심전세대출

IBK안심전세대출은 서민들의 주거안정을 돕기 위해 전세자금대출 지원과 동시에 임차보증금도 보전할 수 있는 전세대출 상품입니다.

대출자격, 대출한도

▶ 대출자격

- 공인중개업자를 통해 임대차계약을 체결하고, 임차보증금의 5% 이상에 해당하는 금액을 지급한 만19세 이상인 고객

- 임차보증금 수도권 7억원 이내(기타지역 5억원 이내), 임대차기간 1년 이상인 임대차계약을 체결한 고객

※ 개인신용평점(KCB 520점 이상 또는 NICE 600점 이상)을 충족하지 못할 경우 상품가입이 제한될 수 있습니다.

▶ 대출한도

- 최대 4억원 (전세보증금의 80% 이내)으로 주택도시보증공사 보증서상 한도 이내

※ 대출한도는 개인신용평점, 전세보증금, 보유주택수 등에 따라 고객별로 다를 수 있음

신용등급를 확인하고 싶은 분, 신용등급 올리는 방법이 궁금하신 분들 아래 포스팅을 참고하세요.

신용등급, 신용점수 관련 글

대출기간, 상환방식

▶ 대출기간

- 25개월 이내로 하며, 대출만기일은 임대차계약 만료일로부터 1개월 경과한 응당일

(단, 대출만기일이 토요일, 공휴일인 경우에는 직전 영업일을 대출만기로 함)

▶ 상환방식

- 만기일시상환방식

▶ 대출신청시기

- 신규 임대차계약 : 잔금지급일과 전입신고일 중 빠른 날로부터 3개월 이내로 하되, 입주 후 보증 신청하는 경우에는 반드시 임차목적물 소재지에 전입신고를 완료한 후 신청

- 갱신 임대차계약 : 갱신계약의 시작일(월세를 전세로 전환한 경우에는 전환일)로부터 3개월 이내에 신청

대출금리, 중도상환수수료, 연체이자, 부대비용

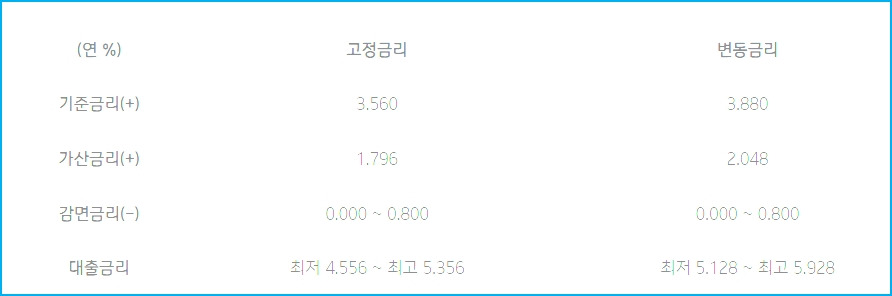

▶ 대출금리

- 금리는 대출금액 1억원, 대출기간 25개월, 만기일시상환 조건으로 고정금리 최저 연 4.556% ~ 최고 연 5.356%, 변동금리 최저 연 5.128% ~ 최고 연 5.928% 적용됩니다.

▶ 중도상환수수료

- 고정금리대출 : 상환금액 X 0.8% X (잔존일수 ÷ 대출일수)

- 변동금리대출 : 상환금액 X 0.5% X (잔존일수 ÷ 대출일수)

※ 대출일수가 3년을 초과시 3년으로 간주

※ 대출실행 3년 이후 전액 면제

▶ 연체이자(지연배상금)

- 대출이자율에 연체가산금리 연3%를 더하여 적용

(단, 최고 연체이자율은 가계 및 중소기업의 경우 연 11%, 그외는 13%)

▶ 부대비용 : 대출 신규취급시

① 인지세 : 인지세법에 따라 대출약정시 납부하는 세금으로 대출금액에 따라 세액이 차등 적용되며, 은행과 대출자가 각각 50%씩 부담

② 특약 보증료율 : 연 0.031%, 반환보증료율 : 연 0.115% ~ 연 0.154%

③ 대출상환시 고객이 부담해야 하는 비용은 없습니다.

필요서류

- 임대차계약서

- 계약금 5% 이상 지급한 영수증

- 주민등록초본, 등본

- 재직 및 소득 입증서류

- 신분증 등

유의사항

- 고객 신용도와 당행 심사기준에 따라 대출여부 및 한도가 결정됩니다.

- 상품금액 및 종류에 따라 부대비용이 발생할 수 있습니다.

- 대출원리금 납입을 일정기간 지체하거나 만기일이 경과한 경우, 연체이자 부과와 함께 신용관리대상자로 등재될 수 있습니다.

- 상환능력에 비해 대출금이 과도할 경우, 귀하의 개인신용평점이 하락할 수 있습니다.

- 휴일 대출금 상환 가능 (2019. 1. 1일부터 가능) - 단, 보증서(MCI, MCG 등) 대출은 휴일 대출금 상환 불가입니다.

- 대출취급이 부적정한 경우(연체금 보유, 개인신용평점 등 낮음) 대출이 제한될 수 있습니다.

- 기타 자세한 사항은 IBK고객센터 (1588-2588) 또는 가까운 영업점으로 문의하여 주시기 바랍니다.

은행 전월세 보증금 대출 관련 글

- 국민은행 주택도시기금 만기대환 전세자금대출

- 주거급여 수급자 우리은행 월세대출

- 서울시 신혼부부 전세자금대출(신한은행)

- 우리은행 우리전세론 공공임대아파트 임차보증금대출

- 다자녀 전세자금대출 - 우리은행 버팀목(정부지원)

- 케이뱅크(K-bank) 간편한 전세대출(일반, 청년)

- 기업은행 공공임대 전세대출 - 임차보증금

- KB 국민은행 다둥이 전세자금대출

- 주택도시기금 신혼부부 전세자금대출 한도

- NH농협은행 정책서민금융 전세특례보증 대출

- 주택도시보증공사 전세보증금 안심대출

- 신용회복위원회 전세자금대출

- 국민은행 HUG 전세보증금반환보증

- Sh 수협 전세금안심대출(HUG)

- NH농협 HUG 전세보증금 안심대출

- 안심전세대출금 자격,중도상환방법

지금까지 IBK기업은행 안심전세대출금 자격, 한도, 금리, 상환방법, 신용점수(등급) 대출상품에 관하여 알아보았습니다.

댓글